Pro typického krajana je pojištění ještě více spojeno například s občanskoprávní odpovědností řidičů nebo ochranou domova než s životním pojištěním. To není překvapivé, protože průměrný Smith stále utrácí relativně málo na „životní“ a zdravotní pojištění. Potvrzují to mimo jiné i údaje z PIU. Na druhou stranu statistiky Insurance Europe z 25 zemí starého kontinentu naznačují, že náš trh zdravotního a životního pojištění je stále malý – navzdory rostoucímu významu zdravotních pojistek. Expanze trhu zdravotního a životního pojištění je klíčem k rostoucímu významu celého pojišťovnictví v Polsku. K tomu může přispět evoluce vědomí krajanů.

Polák utratí za pojištění 7x méně než Němec

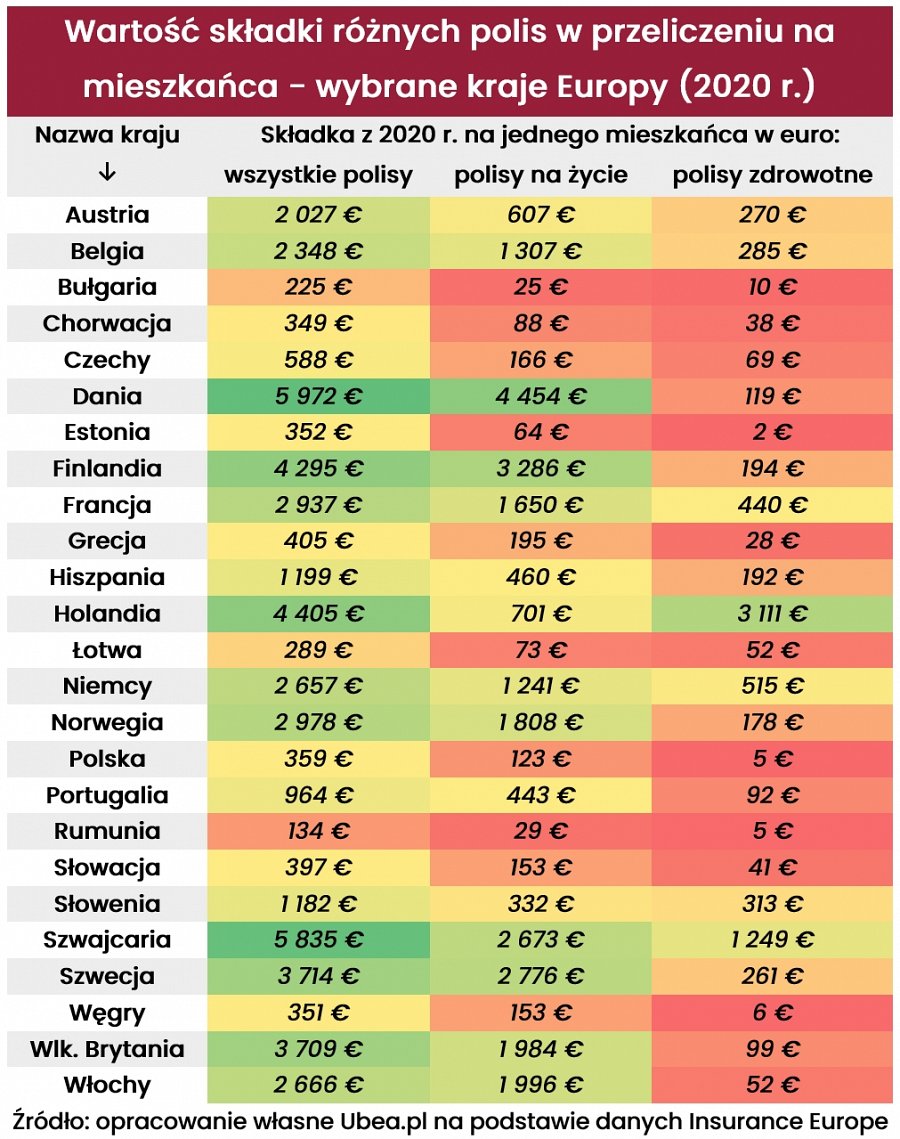

Srovnávat evropské pojistné trhy prizmatem celkové hodnoty vybraného pojistného je značně zavádějící, neboť jednotlivé země se v počtu obyvatel výrazně liší. Proto se zdá být vhodnější převést částky inkasované pojistiteli na hlavu. Informace na toto téma poskytuje například profesní organizace Insurance Europe. Jeho nejnovější statistiky jsou z roku 2020, ale to je v pořádku. „Roční rozdíly v hodnotě a struktuře pojistných trhů v různých zemích nejsou významné– vysvětluje Andrzej Prajsnar, odborník ze srovnávače pojištění Ubea.pl.

Na základě dat Insurance Europe lze posoudit pozici polského pojistného trhu v Evropě. Je stále relativně malý. Polsko se po zohlednění celkové hodnoty pojistného od roku 2020 na hlavu umístilo na devatenáctém místě z pětadvaceti analyzovaných zemí. Zcela podobný výsledek jako v Polsku (359 EUR v pojistném/osoba) dosáhly tyto země:

- Česká republika – celkové pojistné 588 EUR na osobu v roce 2020.

- Řecko – 405 eur

- Slovensko – 397 eur

- Estonsko – 352 eur

- Maďarsko – 351 euro

- Chorvatsko – 349 eur

Vzdálenost mezi Polskem a všemi zmíněnými zeměmi, například Dánskem (5 972 eur) a Švýcarskem (5 835 eur), zůstává obrovská. Níže uvedená tabulka potvrzuje, že pro všechny země, jejichž pojistný trh je nejrozvinutější, tvoří pojištění osob jeho velmi důležitou součást. „To platí i pro našeho západního souseda. V roce 2020 činilo pojistné v Německu 2 657 eur na obyvatele. Z této částky se ne méně než 1 756 eur týkalo ochrany života a zdraví– říká Paweł Kuczyński, prezident srovnávače pojištění Ubea.pl.

Například Češi a Slováci jsou ochotnější uzavírat životní pojištění

Další zajímavý závěr vyplývající z analyzovaných statistik se týká výdajů na pojištění na ochranu zdraví a života v Polsku a dalších zemích regionu. Připočteme-li pojistné na životní a zdravotní pojištění na osobu v roce 2020, bude výsledek:

- Česká republika – 235 eur na pojistné na životní a zdravotní pojištění na osobu

- Slovensko – 194 euro

- Maďarsko – 159 eur

- Polsko – 128 eur

- Chorvatsko – 126 eur

- Lotyšsko – 125 eur

- Estonsko – 66 eur

- Bulharsko – 35 eur

- Rumunsko – 34 eur

Pokud se vezme v úvahu pouze pojistné na životní pojištění, je před Polskem (123 EUR) také celkem jasně Česká republika (166 EUR/osoba) a Slovensko (153 EUR). Ještě větší rozdíl se týká pojistného na zdravotní pojištění. „To je zajímavá otázka, protože v různých studiích a žebříčcích (viz např. Euro Health Consumer Index) je polské veřejné zdravotnictví mnohem horší než jeho české a slovenské protějšky.– poznamenává Andrzej Prajsnar, odborník ze srovnávače pojištění Ubea.pl.

Utratíme asi 0,30 PLN z pojistného na ochranu života

Odborníci Ubea.pl, kteří provedli výpočty založené na datech Insurance Europe, věnují pozornost dalšímu závěru. Konkrétně v roce 2020 bylo pouze 0,36 PLN z každého zlotého pojistného zaplaceného polským pojistitelům na ochranu života a zdraví. Jinými slovy, jiné než „životní“ a zdravotní pojištění tvořilo až 64 % celého trhu. „Pouze tři další analyzované země měly nižší podíl na trhu pojištění osob než Polsko (36 %): Bulharsko (16 %), Estonsko (19 %) a Rumunsko (26 %).– uvádí Andrzej Prajsnar, odborník ze srovnávače pojištění Ubea.pl.

Na druhé straně u deseti lídrů se podíl na trhu zdravotního a penzijního pojištění pohybuje mezi 66 % (Německo) a 87 % (Nizozemsko). „Takto vysokých výsledků bylo dosaženo i přesto, že ve zmíněných zemích je například povinné i pojištění občanské odpovědnosti řidičů a standardem je pojištění budovy. Navíc všechny tyto neživotní pojistky mají ve srovnání s polskými pojistkami relativně vysoké pojistné– dodává Paweł Kuczyński, prezident srovnávače pojištění Ubea.pl.

Náš postoj k životnímu a zdravotnímu pojištění se mění

Dobrou zprávou na tuzemském trhu zdravotního a životního pojištění je zvyšující se povědomí krajanů o pojištění. Pandemie koronaviru jistě přispěla ke zmíněnému zvýšenému povědomí o pojištění mezi Poláky. „Při srovnání hrubého pojistného vybraného v zemi za klasické životní pojištění v roce 2020 (7,9 miliardy PLN) a v roce 2021 (9,1 miliardy PLN) můžeme v tomto segmentu vidět jasné oživení“ – vysvětluje Leszek Osiewacz, expert z Unilink, největší multiagenturní pojišťovací společnosti v Polsku.

Dynamický růst přijatého pojistného na životní pojištění v roce 2022 brzdila inflace, která v listopadu dosáhla úrovně 17,4 %. Statistika Kowalski snižuje výdaje všude, kde je to možné, a bohužel často na úkor pojistného krytí. Paradoxně právě v dobách všudypřítomných vysokých cen by Poláci neměli šetřit na životě a zdraví. „Dobrá politika v případě vážné nemoci a pracovní neschopnosti může pomoci s náklady na život a péči. Trend v prodeji soukromého zdravotního pojištění je stále na vzestupu, což je velmi povzbudivé. Na konci třetího čtvrtletí letošního roku mělo takové pojištění o 10,6 % více lidí než v předchozím roce“ – shrnuje expert Unilink.

Zdroj: srovnávač pojištění Ubea.pl

„Internetový narkoman. Hrdý propagátor popkultury. Odborník na Twitteru. Přítel zvířat všude. Zlý komunikátor.“

![Evakuace ve velkém českém městě – protržení přehrady [+VIDEO] »Kresy](https://kresy.pl/wp-content/uploads/2024/09/GXmn0ZDXQAAhD1y.jpg)